Crece morosidad en crédito personal

Se registraron 449 mil créditos sin pagar, lo que representó 90 mil millones de pesos

Tu dinero -

:quality(75)/media/dinero/images/2015/04/morosidadg270415.jpg)

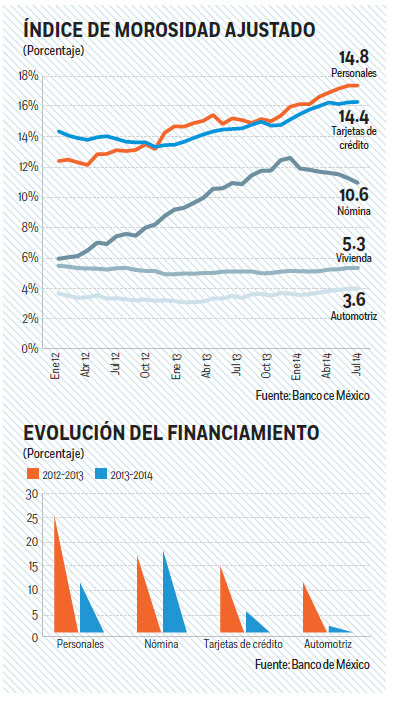

CIUDAD DE MÉXICO, 27 de abril.- La morosidad en los créditos personales fue la más elevada de todos los tipos de créditos al consumo a agosto del 2014, reveló el Banco de México (Banxico) en su último informe Indicadores Básicos de Créditos Personales.

Según detalló, al ajustar el índice de morosidad con las quitas y castigos que realizan las instituciones, obteniendo así el Índice de Morosidad Ajustado (IMORA), se observó una tendencia claramente ascendente en los últimos años.

Asimismo, se observó que el IMORA para créditos personales es similar al de tarjetas de crédito, que es también un crédito sin garantía.

En aumento

Los créditos personales han adquirido tal importancia en los últimos años que el saldo del crédito personal se elevó a una tasa de crecimiento real anual de 13.3 por ciento entre 2012 y 2014.

De esta manera, mientras en 2012 representaba el 17.8 por ciento del crédito al consumo, en 2014 significó el 19.7 por ciento del total.

A agosto de 2014, había siete millones 495 mil créditos personales vigentes que cumplieron con las condiciones para ser incluidos en este reporte y que presentaron un saldo de 90 mil 998 millones de pesos.

El banco central detalló en su reporte que en el mercado de créditos personales cada cliente tiene, en promedio, 1.5 créditos.

Sin embargo, los clientes con créditos personales de los bancos ligados a una cadena comercial (como Banco Azteca y Banco Famsa, entre otros) reportan en promedio, casi dos créditos por cada cliente, lo que contrasta con los clientes de los bancos que no tienen vínculos con cadenas comerciales, cuyos acreditados tienen, en promedio, más de un crédito.

“Esta diferencia obedece a que los modelos de negocio de estos grupos de bancos son distintos”, precisó Banxico.

Sobre la concentración del mercado de créditos personales, el índice de Herfindahl Hirschman estuvo entre mil 200 y mil 800 en el periodo comprendido entre abril de 2011 y agosto de 2014.

Esto significa que la participación acumulada de los dos oferentes más grandes se mantuvo alrededor del 40 por ciento en todo el periodo y la de los cinco con mayor participación fue de 70 por ciento.

En agosto de 2014 la concentración del mercado de créditos personales fue menor a la del mercado de créditos de nómina, automotriz, tarjetas de crédito y de vivienda.

El Banco de México resaltó que los créditos se otorgaron a tasas muy diversas; sin embargo, el 80 por ciento de ellos se proporcionó a tasas de interés de entre 29 y 81 por ciento, mientras que la tasa promedio ponderada de la totalidad de los créditos vigentes fue de 38.5%; adicionalmente, la mitad del saldo del crédito se otorgó a una tasa menor a 32 por ciento.